EINFLUSS DES UKRAINE-KRIEGS UND DER INFLATION AUF DEN DEUTSCHEN M&A-MARKT

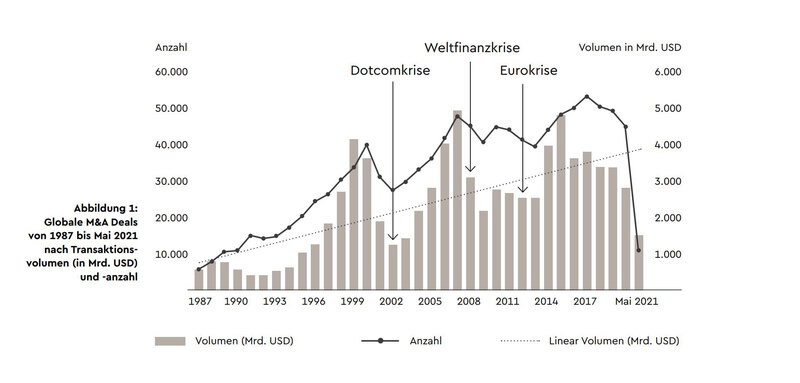

Seit der Wiedervereinigung Deutschlands hat es weder ein Krieg noch ein wirtschaftliches oder pandemisches Ereignis geschafft, den Markt für M&A Transaktionen nachhaltig zu beeinflussen. Weder der Einbruch des neuen Markts zur Jahrtausendwende (Dotcom-Krise), die Weltfinanzkrise 2007/08 oder die Finanzkrise ab 2010, noch die Kriege in Syrien oder im Irak konnten den weltweiten Transaktionsmärkten längerfristig etwas anhaben. Seit 1985 verzeichnet der Markt deshalb einen kontinuierlich positiven Trend. Allerdings hat durch das Coronavirus die nächste Phase konjunkturellen Abschwungs begonnen. Außerdem wurden zu Beginn der Pandemie 2020 M&A-Transaktionen kurzzeitig vollständig gestoppt.

Während sich Lieferengpässe bis heute auswirken, waren einige Unternehmen, insbesondere in der Dienstleistungsbranche mit „asset-light“- und solche mit digitalen Geschäftsmodellen kaum bis gar nicht betroffen, wodurch das Transaktionsgeschäft hier schnell wieder erfolgreich aufgenommen werden konnte. Auch in der gegenwärtigen Gemengelage lassen sich klare Parallelen zum Beginn der Coronapandemie ziehen. So sehen wir wieder häufiger „Material Adverse Change“ (MAC) und Rücktrittsklauseln in Unternehmenskaufverträgen oder nachgelagerte Kaufpreistranchen.

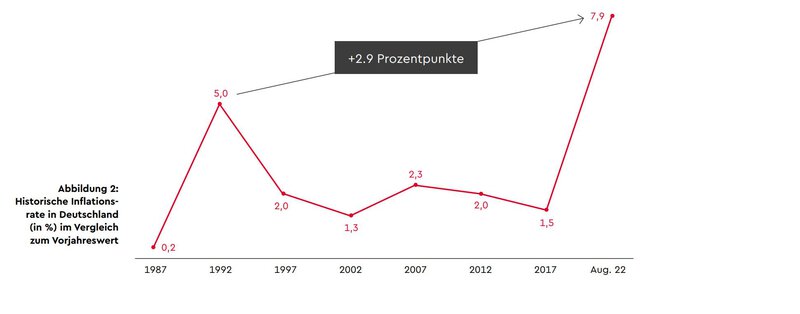

Was sich jedoch insbesondere auf dem deutschen Markt grundsätzlich geändert hat und die Transaktionen hierzulande beeinflusst, ist die Inflation und die damit verbundenen Konsequenzen, wie bspw. der Anstieg der Zinsen. Die aktuelle Inflationsrate liegt per August 2022 bei +7,9 % im Vergleich zum Vorjahresmonat, was einem Anstieg von +2,9 Prozentpunkten gegenüber dem Höchststand der letzten 30 Jahre im Jahr 1992 entspricht - ein Zustand, dem unsere Märkte also schon seit langer Zeit nicht mehr ausgesetzt waren.

Das Geld der Vergangenheit war günstig, was nicht nur bei Immobilienfinanzierungen, sondern auch bei der Finanzierung von Unternehmenskäufen deutlich sichtbar war. Mit der Inflation passen nun die Zentralbanken und folglich auch die finanzierenden Banken ihre Zinsen an. Hinzu kommt, dass die allgemeine Kreditvergabe seitens der Banken abnimmt.

Mittelfristig kann der Zinsanstieg dazu führen, dass sowohl das Fundraising bei Private-Equity- (PE) als auch Venture-Capital-Beteiligungsgesellschaften (VC) erschwert wird. So beobachten wir schon heute, dass insbesondere die Start-Up Szene, die seit Jahren boomt, zum ersten Mal negative oder neutrale Finanzierungsrunden fürchtet. Die Rede ist von Flat- oder Down-Rounds, also das Gleichbleiben oder Verschlechtern der Unternehmensbewertung im Vergleich zur vorherigen Finanzierungsrunde.

Generell gilt, dass durch den Anstieg des Zinsniveaus Fremdkapital teurer wird. In der Folge erhöhen sich die Kapitalkosten für (teilweise) fremdfinanzierte Gesellschaften, was im Umkehrschluss bedeutet, dass die „faire“ Bewertung dieser Unternehmen automatisch nach unten korrigiert wird, da z.B. in einem gängigen „Discounted-Cashflow-Model“ (DCF) der Analysten mit den Kapitalkosten (hier: WACC) abgezinst wird.

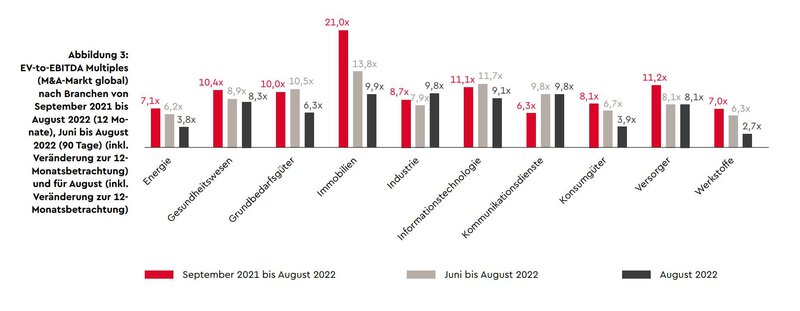

Die strukturierten Finanzierungen von Unternehmenskäufen werden ebenfalls durch die steigenden Zinsen dahingehend beeinflusst, dass die gezahlten Kaufpreise - bemessen am Multiplikator von z.B. dem EBITDA zum Unternehmenswert (EV) - sinken. Je nach Geschäftsmodell kann dieser Effekt unterschiedlich stark ausfallen:

Gewichtet nach dem Transaktionsvolumen lag das EV-to-EBITDA Multiple (EV= Enterprise Value bzw. Unternehmenswert) im August über alle genannten Industrien bei durchschnittlich 7,99x, was einem Abschlag von -29 % auf das Multiple der Periode von September 2021 bis August 2022 (11,25) entspricht.

Nach Zahlen des „ZEW M&A-Reports“ von April 2022 ist das deutsche M&A-Geschäft mit Russland schon seit der Annexion der Krim 2014 um mehr als 90 % eingebrochen und nach Datenerhebung der Deutschen Bundesbank machen Direktinvestitionen nach Russland, gemessen am Anteil der gesamten deutschen Direktinvestitionen, seither stets weniger als 2 % aus. Aufgrund des drohenden Reputationsverlusts und möglichen Sanktionsvergehen hat der Ukraine-Krieg größeren Einfluss auf die direkte Wirtschaft. Für die verbleibenden <2 % der russischen Inbound- und Outbound-Transaktionen wird es in Zukunft beinahe unmöglich sein, die nötigen Berater und Anwälte zu finden, da auch sie hohen Sanktionsrisiken ausgesetzt wären. Wir gehen deshalb davon aus, dass der Anteil russischer Inbound und Outbound-Transaktionen zukünftig weiter abnehmen wird.

Bedeutender sind jedoch die Auswirkungen auf die Kapitalmärkte. Seit Beginn 2022 konnten wir keinen einzigen namhaften deutschen Börsengang (IPO) mehr verzeichnen. Neben den IPOs operativ tätiger Unternehmen sind aber auch die Börsengänge und das Volumen der SPACs in Europa drastisch zurückgegangen und haben im ersten Halbjahr 2022 den europaweit tiefsten Stand der letzten sechseinhalb Jahre erreicht.

IPOs waren insbesondere auch für Private-Equity-Gesellschaften eine attraktive Lösung zum klassischen Weiterverkauf (Exit) eines Unternehmens (auch Dual-Channel- bzw. Dual-Track-Strategie genannt). Auch für Spin-Offs von Unternehmensteilen waren Börsengänge beliebt. Derzeit ist die Situation hier verhalten. Wir gehen davon aus, dass grundsätzlich die Chance besteht, dass sich die Zahl der IPOs in der zweiten Jahreshälfte 2022 teilweise erhöht, vermutlich aber nur mit angepassten, konservativeren Bewertungen und anteilsmäßig weiterhin auf niedrigem Niveau.

Die aktuellen Entwicklungen schüren eine generelle Unsicherheit bei den Marktteilnehmern. Dies macht sich insbesondere an der Ansammlung der Bargeldbestände bei Unternehmen und Investoren bemerkbar. In unsicheren Zeiten wollen alle Parteien die eigene Risikobelastung minimieren, wodurch Investitionen zurückgehalten werden – ob in Anlagevermögen auf Unternehmensseite oder in Beteiligungen auf Investorenseite. Ein berühmtes Beispiel ist Berkshire Hathaway, das Unternehmen des Investors Warren Buffet. Presseberichten von „acorns“ vom 03.03.2022 zufolge beträgt der von ihm für sein Unternehmen vorgegebene Mindestbestand an Barmitteln 30 Mrd. USD. Aktuell hält seine Firma jedoch mehr als 144 Mrd. USD an Cash, um, wie Warren Buffett sagt, optimale Kaufgelegenheiten abzuwarten. Die Zeit der „azyklischen“ Unternehmenskäufe beginnt.

Aufgrund hoher Inflation, steigender Zinsen und weitreichender Ungewissheit erleben die Marktbewertungen und das Kaufpreisniveau jüngst einen Rückgang, der sich aktuell noch weiter zuspitzen dürfte. Der Effekt der sinkenden Bewertungen (der sinkende Multiplikator, welcher, multipliziert mit bspw. dem EBIDTA, einen Unternehmenswert indiziert), wird noch zusätzlich verstärkt, da aufgrund gestiegener Kosten auch das EBITDA vieler Unternehmen sinkt. So sind EBITDA-Einbrüche von 30 % gegenwärtig nicht unüblich. Rechnerisch ergibt das einen Effektiveinbruch der Unternehmenswerte um bis zu 50 %.

Das allgemeine Kaufinteresse ebbt ab. Investoren sind zurückhaltender geworden und warten zum Teil darauf, dass sich die Marktsituation wieder beruhigt. Nicht auszuschließen ist, dass sich dieses Verhalten bis ins nächste Jahr fortsetzen wird. Ein klares Ende lässt sich zwar nicht abschätzen, es zeichnet sich aber ab, dass der Verkäufermarkt sich, aufgrund der aktuellen Haltungsänderung, zukünftig in einen Käufermarkt drehen wird.

Verlierer der aktuellen Marktlage sind insbesondere die Branchen Energie, Konsumgüter und die Werkstoffindustrie. Derzeit weniger betroffene Firmen sind energieeffiziente Unternehmen mit geringen internationalen Abhängigkeiten. Dazu zählen weiterhin Unternehmen mit „asset-light“ Geschäftsmodellen, wie Medien, Kommunikationsdienste oder IT und allgemein Unternehmen mit hohem Digitalisierungsgrad sowie die Gesundheitsindustrie.

Autoren: Dr. Heiko Frank und Marius Matis, beide München

Ihr Kontakt zu uns

Sie haben Fragen zu unseren Services oder der WTS Advisory? Wir freuen uns auf Ihre Nachricht oder Ihren Anruf!