ANFORDERUNGEN AN DIE IM STABILISIERUNGS- UND RESTRUKTURIERUNGSRAHMEN ERFORDERLICHEN KONZEPTE NACH IDW ES 15

Mit dem Gesetz über den Stabilisierungs- und Restrukturierungsrahmen für Unternehmen (StaRUG), das am 01.01.2021 in Kraft getreten ist, wurden gesetzliche Verfahrenshilfen geschaffen, die vorinsolvenzliche Sanierungen stärken sollen und auf den Unternehmenserhalt sowie die Vermeidung der Insolvenz abzielen. Zu diesem Gesetz hat das Institut der Wirtschaftsprüfer e.V. (IDW) am 09.02.2022 den Entwurf des IDW ES 15 „Anforderungen an die Bescheinigung nach § 74 Abs. 2 StaRUG und Beurteilung der Voraussetzungen der Stabilisierungsanordnung (§ 51 StaRUG)“ verabschiedet. Darin wird insbesondere dargelegt, welche Anforderungen an den Inhalt der im Stabilisierungs- und Restrukturierungsrahmen erforderlichen Konzepte zu stellen sind. Zudem zeigt der IDW ES 15 den Zusammenhang mit den insolvenzrechtlichen Konzepten des Schutzschirmverfahrens und der Eigenverwaltung auf.

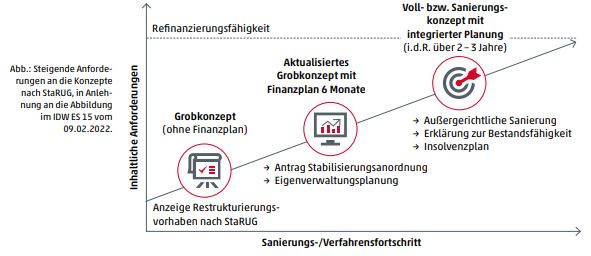

Für die Anzeige des Restrukturierungsvorhabens nach StaRUG ist der Entwurf eines Restrukturierungsplans oder, sofern ein solcher noch nicht ausgearbeitet bzw. ausgehandelt werden konnte, ein Konzept für die Restrukturierung notwendig. Dabei wird angenommen, dass zu diesem frühen Verfahrensstand in den meisten Fällen zunächst ein Restrukturierungskonzept vorgelegt wird. Hierbei handelt es sich um ein Grobkonzept, das mit dem Konzept im Rahmen des Schutzschirmverfahrens nach § 270d Abs. 1 InsO sowie mit dem Konzept für die Durchführung der Eigenverwaltung (§ 270a Abs. 1 Nr. 2 InsO) hinsichtlich der inhaltlichen Anforderungen vergleichbar ist.

Voraussetzung für das Instrument der Stabilisierungsanordnung ist nach § 50 Abs. 2 StaRUG die Restrukturierungsplanung: ein aktualisierter Entwurf des Restrukturierungsplans bzw. ein aktualisiertes Restrukturierungskonzept sowie ein sechsmonatiger Finanzplan. In dem Finanzplan sollen auf Basis des aktuellen Finanzstatus die Finanzierungsquellen dargestellt werden. Dieser soll aufzeigen, dass der Fortbestand des Unternehmens in den nächsten sechs Monaten gegeben und das Unternehmen durchfinanziert ist. Gemäß § 51 Abs. 1 StaRUG muss die Restrukturierungsplanung vollständig und schlüssig sein. Dies wird angenommen, wenn nicht offensichtlich ist, dass sich das Restrukturierungsziel auf Grundlage der geplanten Maßnahmen nicht erreichen lässt.

Erst für die Abgabe eines Planangebots gegenüber den Planbetroffenen wird ein Restrukturierungsplan im Sinne eines Vollkonzepts nach § 14 StaRUG verlangt. Dieser bildet die Grundlage für Eingriffe in Gläubigerrechte und soll u.a. eine begründete Erklärung zu den Aussichten enthalten, dass die drohende Zahlungsunfähigkeit des Schuldners durch den Plan beseitigt und die Bestandsfähigkeit des Schuldners sicher- oder wiederhergestellt wird. Um eine solche Bestandsfähigkeit zu erreichen, muss das Unternehmen wettbewerbs- und refinanzierungsfähig sein. Dabei ist der Restrukturierungsplan inhaltlich an den Anforderungen des Sanierungskonzepts nach IDW S 6 auszurichten.

Die Maßstäbe an die StaRUG-Konzepte – vom Restrukturierungskonzept bis zum Restrukturierungsplan – nehmen mit Verfahrensfortschritt zu, wobei die Konzepte Ähnlichkeiten zum Grobkonzept im Rahmen des Schutzschirmverfahrens, zum Konzept für die Durchführung der Eigenverwaltung, zum Insolvenzplan und zum (außergerichtlichen) Sanierungskonzept aufweisen.

Autorin: Marie Tierhold

Ihr Kontakt zu uns

Sie haben Fragen zu unseren Services oder der WTS Advisory? Wir freuen uns auf Ihre Nachricht oder Ihren Anruf!